业绩曾亏损超2000亿日元 日本国内最后一家液晶电视面板厂关闭,产业转型与数据处理服务崛起

随着日本国内最后一家专门生产液晶电视面板的工厂正式关闭,一个时代似乎悄然落幕。这家工厂所属的企业,曾在激烈的市场竞争中遭遇重创,业绩一度亏损超过2000亿日元,最终不得不做出停产的决定。这一事件不仅是日本显示面板产业格局剧变的缩影,也折射出全球制造业价值链的深刻重构,以及以数据处理服务为代表的数字技术浪潮对传统硬件制造模式的冲击与替代。

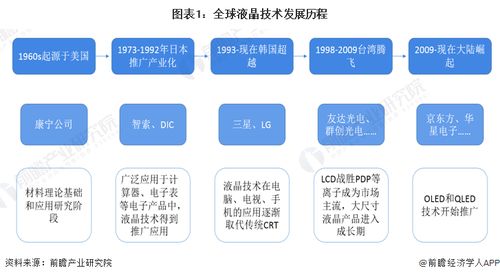

回顾日本液晶面板产业的发展历程,曾几何时,日本企业凭借技术优势引领全球,夏普、松下、索尼等品牌的家电产品风靡世界。随着韩国、中国台湾地区以及后来中国大陆企业的迅速崛起,凭借大规模投资、成本控制能力和快速迭代的技术,逐渐在市场份额和价格竞争中占据主导地位。日本企业则因本土生产成本高企、投资决策相对保守、以及在全球供应链中定位调整迟缓等多重因素,逐渐陷入困境。此次关闭的工厂,正是这一漫长竞争中的最后一个坚守者,其超过2000亿日元的巨额亏损,生动体现了转型阵痛的剧烈程度。

工厂的关闭,标志着日本在规模化、消费级液晶电视面板制造领域的全面退出。但这并不意味着日本显示技术的终结。相反,许多日本企业已将资源转向更高附加值、更具技术壁垒的领域,例如用于智能手机的高端OLED屏幕、车载显示、医疗及工业用专业显示屏,以及上游的关键材料和设备制造(如玻璃基板、光学薄膜、蒸镀设备等)。这种从“终端产品制造”向“核心材料、部件及装备供应”的转型,是日本制造业在全球化分工中寻求新定位的典型策略。

与此与硬件制造衰落形成鲜明对比的,是数据处理服务的蓬勃兴起。在数字经济时代,数据已成为关键生产要素。无论是物联网设备收集的海量信息,还是企业运营、社会管理产生的各类数据,其价值的挖掘极度依赖于高效、智能的数据处理服务。这包括数据采集、存储、清洗、分析、可视化乃至基于人工智能的预测与决策支持等一系列服务。日本社会面临少子老龄化、劳动力短缺的严峻挑战,通过数据分析优化生产流程、提升服务效率、开发新商业模式,成为企业和政府寻求增长的重要路径。因此,数据处理服务不再仅仅是IT行业的一个分支,而是渗透到制造业、零售业、金融业、医疗保健、智慧城市等几乎所有领域的基础性支撑产业。

从更宏观的视角看,液晶面板厂的关闭与数据处理服务的兴盛,反映了全球产业价值重心从“硬件”向“软件与服务”的迁移。纯粹的硬件制造,尤其是标准化程度高、易受成本竞争影响的领域,利润空间日益稀薄。而融合了算法、软件和特定行业知识的数据处理服务,则能够创造更持续的价值和更强的客户黏性。对于日本而言,其深厚的工业底蕴、在精密仪器、传感器及机器人等领域的技术积累,为发展高质量的数据处理服务(尤其是与物理世界紧密结合的工业数据分析)提供了独特的数据源和应用场景。

日本制造业的复苏与竞争力重塑,很可能不在于重建大规模的终端产品组装线,而在于将其在高端材料、核心部件、精密制造方面的“硬实力”,与数据分析、人工智能、物联网平台等“软实力”深度融合,提供一体化的解决方案。例如,利用数据分析优化面板生产材料的配方与工艺,或是为车载显示屏提供集硬件与智能交互软件于一体的系统。

最后一家液晶电视面板厂的关闭,是一个时代的句点,也是新篇章的起始。它宣告了旧式规模化硬件制造模式在日本的退场,同时清晰地指出了产业升级的方向:向上游核心技术收缩,并向下游的数据驱动型服务拓展。在全球产业链深度调整的背景下,如何将制造领域的“匠人精神”与数字时代的“数据智能”有效结合,将是日本产业界面临的核心课题,其探索与实践也必将为全球制造业的数字化转型提供重要参考。

如若转载,请注明出处:http://www.baiying101.com/product/79.html

更新时间:2026-06-19 07:00:34